半導体関連銘柄への注目が続くなか、日本電子材料(6855)のIRへ問い合わせた内容について回答をいただきました。

今回は回答内容を整理しながら、投資家目線で今後の業績や株価への影響を考察していきます。

なお、本記事はIR回答の内容をもとに筆者が独自に分析したものであり、投資判断を推奨するものではありません。

日本電子材料とはどんな会社か

日本電子材料は、半導体の検査工程で使用される「プローブカード」を開発・製造する企業です。

半導体は製造しただけでは出荷できず、正常に動作するかを検査する必要があります。

その検査工程で欠かせない部材がプローブカードです。

近年はAI向けサーバー需要の拡大により、

- HBM(高帯域幅メモリ)

- DRAM

- NANDフラッシュ

などの需要が増加しており、検査工程の重要性も高まっています。

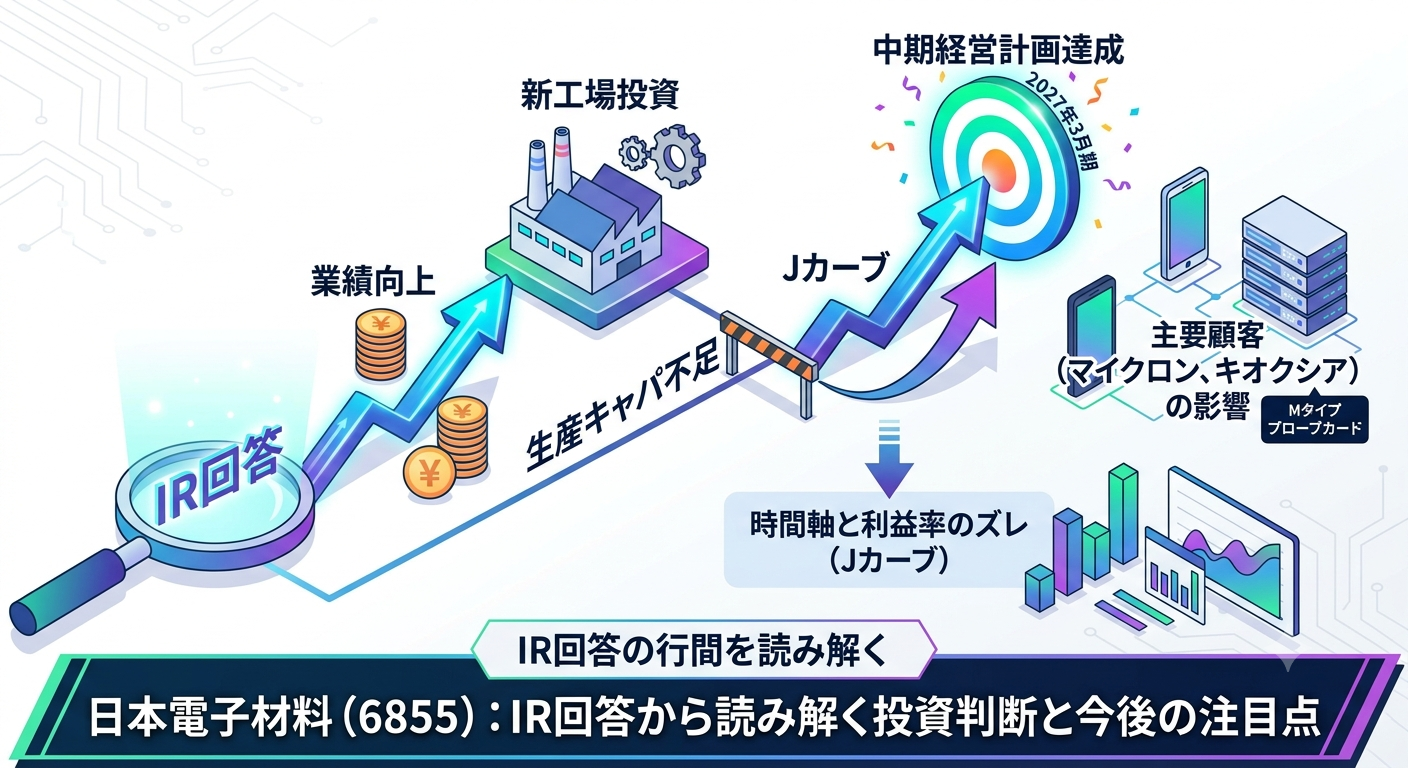

IR回答で最も注目したポイント

今回のIR回答で私が最も注目したのは、

「需要不足ではなく、生産能力不足が課題になっている」

という点です。

一般的な製造業では、

- 注文が減る

- 工場稼働率が下がる

ことが問題になります。

しかし日本電子材料の場合、

- 尼崎工場はフル稼働

- 熊本工場もフル稼働

- さらに新工場建設を決定

という状況です。

つまり、

「作れば売れる」

状態が続いている可能性があります。

これは投資家にとって非常にポジティブな材料です。

フル稼働継続が意味すること

需要の強さを示している

会社側は2024年度下期以降も高水準の稼働が継続していると説明しています。

これは単なる一時的な特需ではなく、

主要顧客の投資拡大が背景にある可能性があります。

ボトルネックは供給能力

現在の課題は受注不足ではなく生産能力です。

比較すると次のようになります。

| 状況 | 投資家評価 |

|---|---|

| 需要不足で工場が空いている | ネガティブ |

| 工場がフル稼働している | ポジティブ |

| 需要超過で増設が必要 | 非常にポジティブ |

日本電子材料は現状、最も評価されやすい3番目の状態に近いと考えられます。

顧客構造から見える成長余地

IR回答によると、主要顧客は韓国勢への依存が高いわけではありません。

投資家として重要なのは、

- マイクロン

- キオクシア

- Western Digital陣営

の設備投資動向です。

特にAI向けサーバー需要が続く限り、メモリ投資拡大の恩恵を受ける可能性があります。

新工場投資の本当の意味

なぜ今、新工場なのか

会社は新工場建設を決定しています。

これは将来の需要に対して強気な姿勢を示しているとも考えられます。

もし需要減少を想定しているのであれば、多額の設備投資は行いにくいからです。

すぐには利益にならない点には注意

一方で投資家として冷静に見る必要もあります。

工場は建設しただけでは利益を生みません。

一般的には、

- 建設

- クリーンルーム整備

- 設備搬入

- 試運転

- 量産開始

という流れになります。

そのため、

投資資金の支出が先行し、利益への寄与は後からやってくるケースが多くあります。

中期経営計画の達成可能性

会社は2027年3月期に

- 売上高300億円

- 経常利益50億円

という目標を掲げています。

現状のフル稼働状況を見る限り、

達成可能性は十分あるように見えます。

ただし、

- メモリ市況

- 中東情勢

- 世界景気

などの外部環境によって変動する可能性があります。

株主還元についてどう考えるべきか

IR回答では、

安定的かつ継続的な配当を重視する姿勢が示されました。

一方で、

自社株買いについては積極的な姿勢は確認できませんでした。

これはネガティブに見えるかもしれません。

しかし現在は、

- 新工場建設

- 能力増強

- 将来成長投資

を優先するフェーズです。

私個人としては、

今の段階では自社株買いよりも成長投資を優先する判断は合理的だと考えています。

私が考える今後の株価カタリスト

① 2027年3月期業績予想

最も重要なイベントです。

会社がどの程度強気なガイダンスを出すかに注目したいところです。

② マイクロンの設備投資

日本電子材料の需要を占う上で重要な先行指標です。

マイクロンの投資拡大が続けば追い風になります。

③ キオクシアの投資動向

NAND市場回復が続けば追加需要につながる可能性があります。

④ 新工場進捗

着工

建設

設備搬入

量産開始

これらのニュースは株価材料になる可能性があります。

私の見解|日本電子材料は面白いポジションにある

2026年6月24日時点で、日本電子材料は非常に興味深い位置にあると考えています。

時価総額は大型半導体株ほど大きくなく、

- 個人投資家

- 中小型成長株ファンド

- 一部機関投資家

が主な投資主体になりやすい規模です。

また、

AI関連銘柄全体に調整が入る可能性はありますが、

AIセンチメントが継続する場合、

- 構造的な利益成長

- PERの評価見直し

の両方が期待できる可能性があります。

特に今回のIR回答からは、

「需要不足を心配している企業」ではなく、

「需要に供給能力が追いついていない企業」

という印象を受けました。

これは中長期投資家にとって非常に重要なポイントだと思います。

リスク要因

もちろんリスクもあります。

メモリ市況悪化

顧客の投資抑制につながる可能性があります。

AI投資減速

市場全体の評価倍率低下要因になります。

新工場立ち上げ遅延

利益計画に影響する可能性があります。

まとめ

今回のIR回答から見えてきたのは、

- 足元の需要は非常に強い

- 工場はフル稼働状態

- 新工場投資で能力増強を進めている

- 中計達成の可能性は十分ある

という点でした。

一方で、

新工場の立ち上がりには時間がかかるため、短期的には投資負担が先行する可能性があります。

投資家としては、

「AI需要がどこまで続くのか」

「主要顧客の設備投資が継続するのか」

を継続的に確認しながら判断していくことが重要だと考えています。

関連記事

- 【IR分析】ラックランド(9612)IR回答から読み解く収益構造の変化と建設需要の持続性 | フリーターの投資日記

- IR情報をもとに読み解く荏原実業(6328)の事業環境と中長期の論点整理 | フリーターの投資日記

- 【IR直撃】荏原実業(6328)へ質問!水インフラ更新と陸上養殖需要から読み解く中長期成長シナリオ | フリーターの投資日記

免責事項

本記事は情報提供を目的として作成されたものであり、特定銘柄の売買を推奨するものではありません。

記事内の内容は公開情報および筆者の分析・見解に基づくものであり、その正確性や将来の成果を保証するものではありません。

投資には価格変動リスクが伴います。最終的な投資判断はご自身の責任と判断で行ってください。

なお、長期的な資産形成の王道は、低コストの全世界株式インデックスファンドへの積立投資であるという考え方もあります。個別株投資を行う場合は、リスク管理を十分に行うことが重要です。

コメント