※本記事は前編「IR分析編」の続編です。前編では、ラックランドのIR回答から「価格転嫁」「食品・物流インフラ需要」「受注環境」について分析しました。本記事では、その内容を踏まえて想定株価レンジを試算します。(2026/06/26 15:30時点)

はじめに

ラックランド(9612)は、店舗内装会社というイメージが強い一方で、近年は食品工場や冷凍冷蔵倉庫、物流施設、セントラルキッチンなど食品インフラ分野への事業拡大を進めています。

前編ではIR回答をもとに、

- 建設需要は依然として堅調

- 人手不足による供給制約

- 資材価格上昇への価格転嫁

- 高付加価値案件へのシフト

といった構造変化について整理しました。

今回は、そのIR情報と財務データ、市場評価を組み合わせ、

「現在の株価は割安なのか」「今後どの程度の株価レンジが考えられるのか」

について、複数のシナリオを用いて考察します。

現在の株価は何を織り込んでいるのか

2026年6月26日時点の主な指標は次の通りです。

| 項目 | 数値 |

|---|---|

| 株価 | 1,198円 |

| 予想PER | 5.3倍 |

| PBR | 1.03倍 |

| 予想EPS | 226.9円 |

| 配当利回り | 3.34% |

| ROE | 18.64% |

| 自己資本比率 | 43.9% |

| ネットD/Eレシオ | -70.5%(実質無借金) |

一見すると、

「かなり割安」

という印象を受けます。

しかし、市場は単純にPERだけで評価しているわけではありません。

実際には、

「2025年の利益は一時的ではないか」

という疑念を株価へ織り込んでいるようにも見えます。

そのため、

PER5倍台という低評価が続いている可能性があります。

PERだけでは判断できない理由

ラックランドはプロジェクト型ビジネスです。

そのため、

工事完成時期によって利益が大きく変動します。

つまり、

ある年だけ利益が急増しても、

翌年は反動減になる可能性があります。

そのため、

株価を判断する際は

- PER

- PBR

- 営業キャッシュフロー

- 財務体質

まで確認することが重要になります。

営業キャッシュフローは大きく改善

近年の営業キャッシュフローは以下の通りです。

| 年度 | 営業CF |

|---|---|

| 2022年 | -6.4億円 |

| 2023年 | -1.4億円 |

| 2024年 | 8.6億円 |

| 2025年 | 44.5億円 |

2025年は大幅に改善しています。

さらに、

- 有利子負債の圧縮

- 実質無借金

- 自己資本比率43.9%

となっており、

財務内容も改善しています。

これはIR回答でも説明されていた

「案件進捗」

「価格転嫁」

「利益率改善」

とも整合しています。

EV/EBITDAから見ても市場評価は低い

ラックランドの

EV/EBITDAは

約1倍

となっています。

一般的な設備工事・建設関連企業では、

もう少し高い評価を受けるケースも多く、

市場は

「利益が長続きしない」

という前提で評価している可能性があります。

つまり、

今後の決算で利益の持続性が確認されれば、

PERだけではなく、

企業価値全体の見直しが起こる余地があります。

想定株価レンジの前提条件

今回の試算では、

以下の考え方を採用しました。

- IR回答で示された価格転嫁の進展

- 食品・物流インフラ需要の継続

- 財務改善

- 現在の市場テーマ

- 建設業界全体の評価水準

- 現在のPER5倍台という低評価

を総合的に考慮しています。

なお、

株価はPERだけで決まるものではありません。

市場心理やテーマ性も大きく影響します。

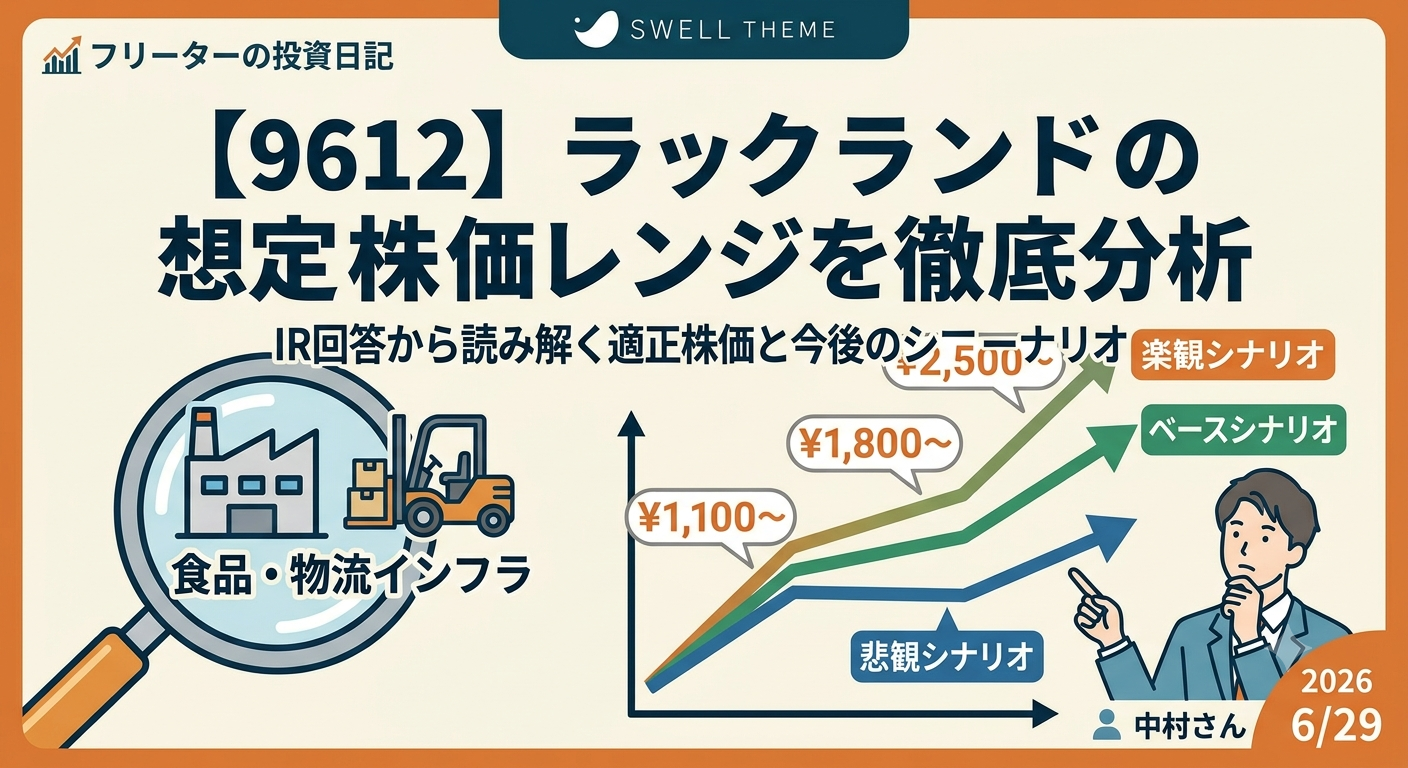

想定株価レンジ(3つのシナリオ)

悲観シナリオ(発生確率:約30%)

想定

- 価格転嫁が想定より進まない

- 工期遅延

- 利益率低下

- AI相場が継続し資金流入が限定的

想定PER

5〜7倍

想定株価

1,100〜1,450円程度

現在株価とほぼ同水準となります。

市場は引き続き

「利益は一時的」

という評価を維持すると考えられます。

ベースシナリオ(発生確率:約50%)

想定

- 食品物流需要が継続

- 価格転嫁が順調

- 利益率改善

- 営業CF改善が継続

想定PER

8〜10倍

想定株価

1,800〜2,300円程度

市場が

「利益は継続する」

と判断し始めた場合のレンジです。

楽観シナリオ(発生確率:約20%)

想定

- 大型物流案件増加

- セントラルキッチン需要拡大

- 高利益率案件増加

- 市場テーマが内需・設備投資へ循環

想定PER

11〜13倍

想定株価

2,500〜3,000円程度

利益の持続性が認められ、

市場評価が大きく変わった場合のレンジです。

シナリオ比較表

| 項目 | 悲観 | ベース | 楽観 |

|---|---|---|---|

| 発生確率 | 30% | 50% | 20% |

| PER | 5〜7倍 | 8〜10倍 | 11〜13倍 |

| 想定株価 | 1,100〜1,450円 | 1,800〜2,300円 | 2,500〜3,000円 |

| 価格転嫁 | 遅れる | 順調 | 想定以上 |

| 営業CF | 横ばい | 改善継続 | 大幅改善 |

| 市場評価 | 利益は一時的 | 利益は継続 | 構造成長企業へ評価変更 |

現在の株価は割安なのか

数字だけを見ると、

PER5.3倍

PBR1.03倍

EV/EBITDA約1倍

という評価は、

かなり低い水準です。

一方で、

利益変動の大きい会社であることから、

市場が慎重な評価をしていることにも一定の合理性があります。

つまり、

現在の株価は

「利益が継続しない」

という前提をかなり織り込んでいるように見えます。

逆に言えば、

利益の持続性が証明されれば、

株価の見直し余地は十分残されている可能性があります。

今後注目したいポイント

今後は以下の項目を継続して確認したいところです。

| 確認項目 | 注目理由 |

|---|---|

| 売上総利益率(粗利率) | 価格転嫁が進んでいるか確認できるため |

| 営業キャッシュフロー | 利益の質を判断できるため |

| 食品・物流案件比率 | 構造成長の継続性を確認するため |

| 大型受注残高 | 将来売上の先行指標となるため |

| IRでの価格転嫁説明 | 利益率改善の継続性を判断できるため |

個人的見解

IR回答や財務データを見る限り、

ラックランドは数年前と比べて企業体質が改善している印象を受けます。

営業キャッシュフローの改善や実質無借金への転換は、評価できるポイントです。

一方で、

株価チャートは依然として長期的な下降トレンドが続いており、市場全体の資金はAI・半導体関連などテーマ性の強い銘柄へ集まりやすい状況です。

ラックランドが手掛ける食品・物流インフラ分野は、中長期では安定した需要が期待できる一方、短期的なテーマ性という点では物色の中心になりにくい可能性があります。

そのため、仮に好材料を受けて株価が一時的に上昇したとしても、利益確定売りや市場全体の資金循環の影響を受け、上昇分を戻す展開になることも十分考えられます。

私自身は、現在のような長期下降トレンドの局面で積極的に飛び乗るよりも、出来高を伴って下降トレンドが終了し、上昇トレンドへ転換したことを確認してから投資を検討する方が、リスクとリターンのバランスを考えると合理的だと考えています。

多少初動を逃したとしても、トレンドが明確になってからでも十分に利益を狙えるケースは少なくありません。

また、市場全体の資金がAI・半導体関連から内需・設備投資・インフラ関連へ循環する局面では、ラックランドのような銘柄が改めて評価される可能性もあるため、今後の物色テーマの変化にも注目しています。

まとめ

ラックランドは、IR回答からも分かるように、食品・物流インフラ分野へのシフトや価格転嫁の推進など、事業構造の改善が進んでいる可能性があります。

一方で、市場は依然として利益の持続性に慎重な見方をしており、その結果としてPER5倍台、PBR1倍前後という低い評価にとどまっています。

今後の株価の方向性を左右する重要なポイントは、価格転嫁の継続、粗利率の改善、営業キャッシュフローの安定、そして食品・物流インフラ案件の拡大です。

これらが決算やIR資料で継続的に確認されれば、市場の評価が見直され、株価がベースシナリオや楽観シナリオへ近づく可能性があります。

ただし、短期的には市場全体のテーマや資金循環の影響も大きく受けるため、企業のファンダメンタルズだけでなく、株価トレンドや出来高の変化も併せて確認しながら投資判断を行うことが重要でしょう。

関連記事

- 【IR分析】ラックランド(9612)IR回答から読み解く収益構造の変化と建設需要の持続性 | フリーターの投資日記

- 【永久保存版】IR分析から厳選!2026年版おすすめ日本株8選|テーマ別総まとめ | フリーターの投資日記

- 【5351】品川リフラクトリーズIR分析!保守的予想の裏側とDOE4%+累進配当から見える株主還元の本音 | フリーターの投資日記

免責事項

本記事は公開情報および筆者独自の分析・見解に基づいて作成したものであり、特定の銘柄の購入・売却を推奨するものではありません。株価レンジやシナリオは一定の前提条件に基づく試算であり、将来の株価や業績を保証するものではありません。

投資には価格変動などのリスクが伴います。最終的な投資判断は、ご自身で収集した情報やご自身の投資方針に基づき、自己責任で行ってください

コメント