本記事は、アイティフォー(4743)に関するIRヒアリング内容および公開情報をもとに、投資家視点で論点を整理したものです。

主に以下の3点を中心に構造的に分析します。

- 自治体システム標準化後の事業成長性

- 株主還元方針(配当・自社株買い)の持続性

- 外部環境(地政学・コスト上昇)への耐性

本記事は特定銘柄の売買を推奨するものではなく、情報整理を目的とした分析です。

目次

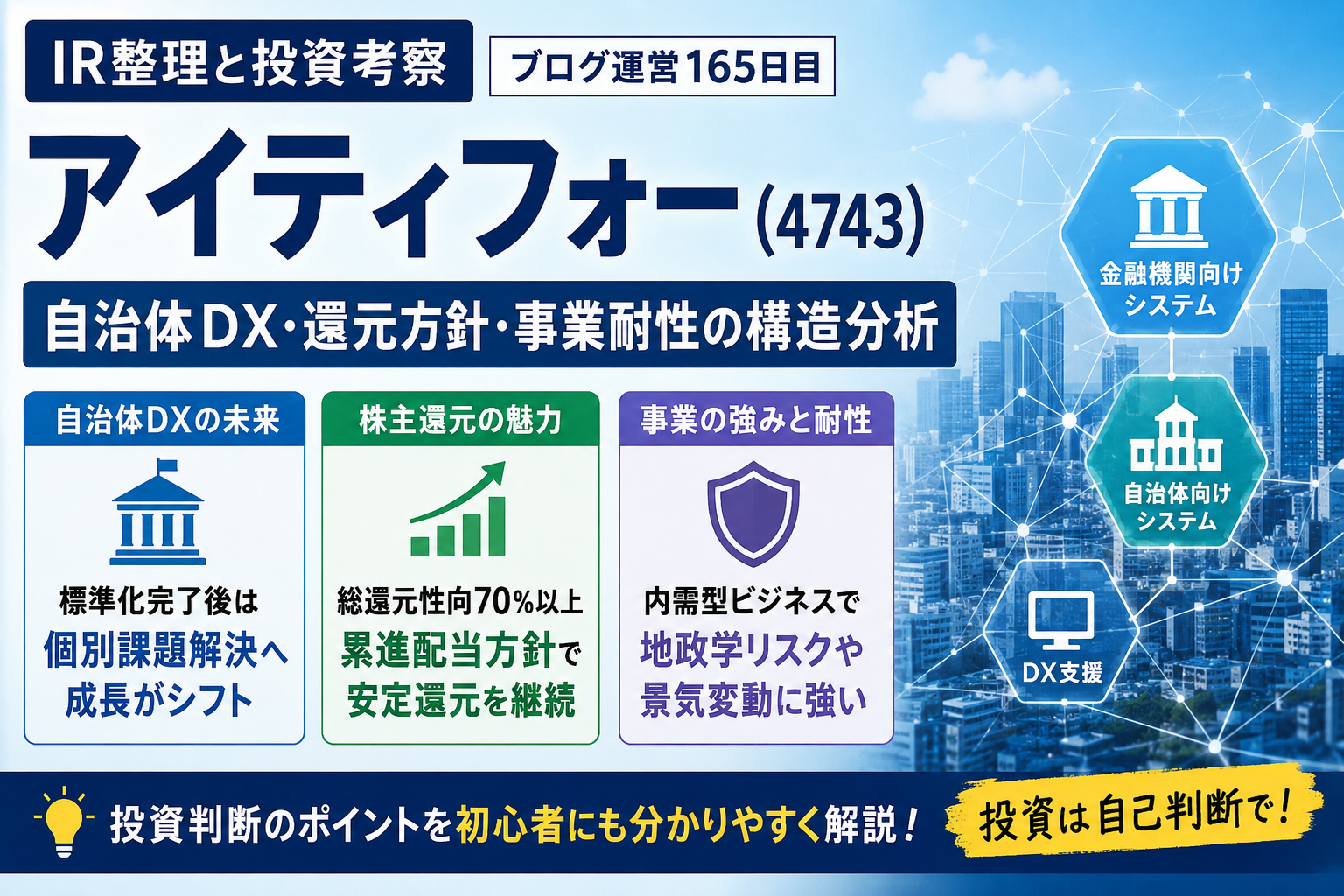

企業概要と事業領域の整理

アイティフォーの事業ポジション

アイティフォーは、主に以下の領域でITソリューションを提供する企業です。

- 金融機関向けシステム(債権管理・回収支援など)

- 自治体向けシステム(住民情報・業務DX)

- 流通・EC・コールセンター向けソリューション

特に金融・自治体領域は「制度・業務に依存するIT」であり、景気変動の影響を受けにくい特徴があります。

自治体DXと標準化後の成長シナリオ

IR要旨(自治体システム標準化)

IRヒアリング内容の要点は以下の通りです。

- 標準化対応フェーズでは制度対応需要が発生

- 標準化完了後は、各自治体の個別課題解決へIT投資が移行

- 既存導入基盤を活用し追加サービス展開を想定

成長構造の比較整理

自治体DXのフェーズを整理すると以下のようになります。

| フェーズ | 需要の性質 | 投資の主体 | 収益特性 | リスク |

|---|---|---|---|---|

| 標準化対応期 | 政策主導の一過性需要 | 国・自治体 | 大型案件・短期集中 | 終了リスク |

| 標準化移行期 | 移行・更新需要 | 自治体 | 継続案件化 | 競争激化 |

| 標準化後 | 個別最適化投資 | 各自治体 | 分散型・中長期 | 需要規模不確実 |

投資家視点の整理

ポイントは以下の通りです。

- プラス要因:既存導入実績を基盤に追加案件を獲得できる可能性

- 留意点:標準化後の市場規模は現時点で確定していない

- 競争環境:大手SIerとの競争再活性化リスク

株主還元方針(配当・自社株買い)

IR要旨

株主還元に関する方針は以下の通りです。

- 総還元性向:70%以上を基本方針

- 配当性向:約76.7%(直近実績)

- 累進配当方針(減配せず維持または増配志向)

- 自社株買いは市場環境に応じて機動的に実施

還元方針の構造整理

株主還元は以下の3要素で構成されます。

- 配当(安定性)

- 自社株買い(柔軟性)

- 総還元性向(資本配分ルール)

投資家視点の比較表

| 項目 | 内容 | 投資家視点 |

|---|---|---|

| 配当方針 | 累進配当 | 安定性は高いが業績依存 |

| 総還元性向 | 70%以上 | 高水準だが利益成長が前提 |

| 自社株買い | 機動的実施 | 株価水準依存で不確実性あり |

評価ポイント

- プラス要因:還元方針が明文化されている点

- 留意点:利益成長が鈍化した場合の維持可能性

外部環境(地政学・コスト構造)

IR要旨

- 主力事業は国内金融・自治体向けで構成

- 地政学リスクの直接影響は限定的

- 為替・人件費上昇は効率化・価格転嫁で対応

収益構造の特徴

アイティフォーの収益構造は以下の特徴があります。

- 内需依存度が高い

- 制度・法令に基づく需要が一定程度存在

- 労働集約型のため人件費影響を受けやすい

リスク整理表

| リスク要因 | 内容 | 影響度 |

|---|---|---|

| 人件費上昇 | IT人材コスト増加 | 中〜高 |

| 為替変動 | 仕入コスト影響 | 低〜中 |

| 地政学リスク | 間接影響のみ | 低 |

| 景気変動 | 内需中心のため限定的 | 低 |

主要リスクと論点整理

成長性リスク

- 標準化後の自治体IT投資が想定より伸びない可能性

- 案件単価の低下リスク

競争環境リスク

- 大手SIerとの競争再活性化

- 入札構造による利益率圧迫

財務・還元リスク

- 利益成長鈍化時の配当維持力

- 自社株買い余力の低下

投資対象としての位置づけ

現時点での整理は以下の通りです。

| 投資属性 | 評価 |

|---|---|

| グロース性 | 低〜中 |

| ディフェンシブ性 | 中 |

| インカム性 | 高 |

| バリュー性 | 中(財務安定性依存) |

総括

アイティフォーは以下の特徴を併せ持つ企業と整理できます。

- 金融・自治体向けに強い内需型IT企業

- 政策ドリブン需要と構造的DX需要の両方に関与

- 高い株主還元方針を維持

- 一方で中長期成長は外部環境および競争環境に依存

現時点では「安定性重視の中間型銘柄」として位置づけられます。

個人的見解

【今回のIRから見える「アイティフォー」の現在地】

● 心配なリスク

・AIによるビジネスモデルの棄損

・中東情勢の長期化による国内の景気ダウン(内需減退)

● 期待できるプラス要素

・企業の「配当金が非常に高い」という強い武器

【投資家・中村の結論】

世界的な不透明感や景気悪化への警戒は怠れません。しかし、金利が上がる難しい時代だからこそ、アイティフォーのように「しっかり高い配当金を出し続ける株」は投資家のお守りとなり、株価も大きく下がりにくい(底堅い)と考えています。

投資判断に関する注意事項(重要)

本記事は情報整理および分析を目的としたものであり、特定の金融商品の売買を推奨するものではありません。

投資判断は必ずご自身の責任と判断に基づいて行ってください。

また、将来の価格・業績・配当等を保証するものではありません。

投資ゲーム

関連記事

- 【IR直撃】JVCケンウッド(6632)の無線事業は利益率15%以上の超高収益!米国政府閉鎖でも「失注リスクなし」を確認【ブログ運営164日目】 | フリーターの投資日記

- KeePer技研(6036)IR分析:利益率低下は“悪化”か“戦略的投資”か──人時生産性・ドミナント出店・新商品戦略の全体像 | フリーターの投資日記

- 【IR直撃】マクニカHD(3132)のメモリ比率はわずか6%──市場の誤解をデータで検証する【ブログ162日目】 | フリーターの投資日記

コメント