ブログ運営164日目です。

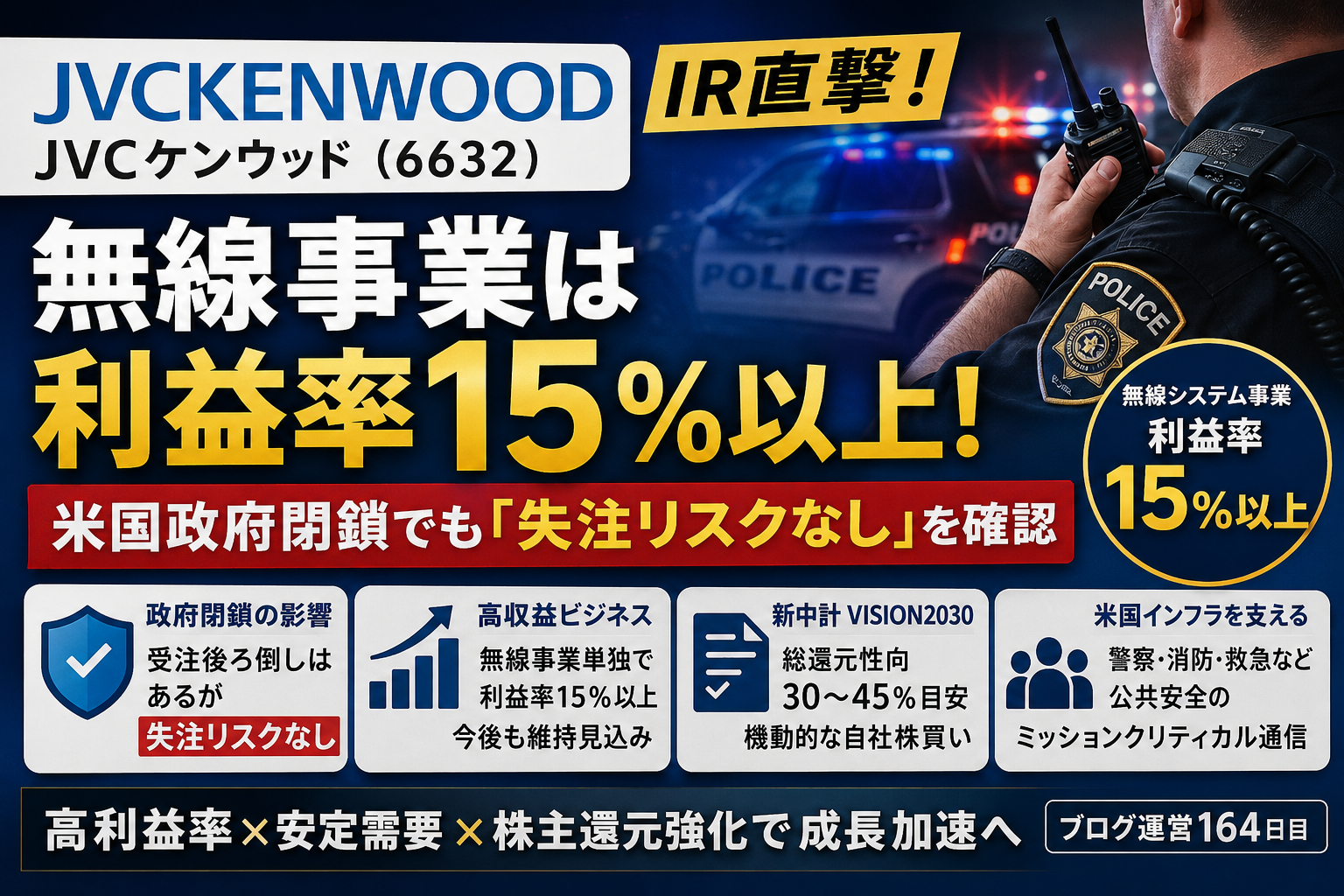

今回は、JVCケンウッド(6632)のIRへ直接問い合わせを行い、市場が気にしている重要ポイントについて確認しました。

JVCケンウッドと聞くと、

- カーナビ

- オーディオ

- 無線機

といったイメージを持つ方も多いと思います。

しかし現在のJVCケンウッドは、かつての家電メーカーとは大きく姿を変えています。

現在の成長ドライバーは、米国の警察・消防・救急機関向けの業務用無線システム事業です。

今回のIR回答からは、

- 米国政府機関閉鎖による影響

- 無線事業の本当の利益率

- 新中期経営計画「VISION2030」

- 株主還元方針

について非常に有益な情報を得ることができました。

投資家目線で分かりやすく解説していきます。

JVCケンウッドとはどんな会社か?

まずは初心者向けに企業概要を整理します。

| 項目 | 内容 |

|---|---|

| 証券コード | 6632 |

| 市場 | 東証プライム |

| 主力事業 | セーフティ&セキュリティ事業 |

| 主な顧客 | 米国警察・消防・救急機関 |

| 特徴 | 高利益率の業務用無線システム |

| 株主還元 | 配当+自社株買い |

現在の利益成長を支えているのは、一般消費者向け製品ではありません。

米国の社会インフラを支える公共安全無線システムです。

米国政府機関閉鎖による影響はあるのか?

IR回答の要点

米国政府機関閉鎖の影響により、一部案件は後ろ倒しになっているものの、

失注リスクは想定していない

との回答でした。

投資家目線の考察

ここは非常に重要です。

通常の民間企業向け案件なら、

- 景気悪化

- 予算削減

- キャンセル

が発生します。

しかし警察・消防向け通信インフラは違います。

無線システムは、

「買うかどうか」

ではなく、

「いつ更新するか」

の世界です。

そのため案件のタイミングがずれることはあっても、需要そのものが消滅する可能性は低いと考えられます。

つまり、

受注延期 ≠ 失注

ということです。

S&S無線システム事業の利益率は15%以上

今回のIR回答で最もインパクトが大きかったのがこの部分です。

IR回答の要点

無線システム事業単独では、

事業利益率15%以上

を達成しており、

今後も維持できる見込みとのことでした。

利益率比較

| 業種・企業イメージ | 利益率 |

|---|---|

| 一般製造業 | 5~8% |

| 優良製造業 | 10~15% |

| JVCケンウッド無線事業 | 15%以上 |

| 高収益ソフトウェア企業 | 20~30% |

15%以上という数字は非常に優秀です。

日本の製造業として見るとかなり高水準です。

なぜ高利益率を維持できるのか?

理由は参入障壁の高さです。

顧客が公共安全機関

警察や消防は、

- 信頼性

- 安全性

- 長期保守

を最重視します。

価格だけで簡単に他社へ切り替えることはありません。

導入後の乗り換えコストが高い

無線システムは、

- 本体

- 基地局

- ソフトウェア

- 保守サービス

が一体化しています。

一度導入すると長期間利用される傾向があります。

ストック収益が積み上がる

導入後も、

- 保守

- 更新

- 周辺機器

などの需要が継続します。

単発販売ではなく、継続収益モデルに近いビジネスです。

JVCケンウッドは家電メーカーではない?

投資家が誤解しやすいポイントです。

多くの人は、

- JVC

- ビクター

- ケンウッド

というブランドから、

「オーディオメーカー」

を連想します。

しかし現在の収益構造は大きく変化しています。

現在のイメージ

| 昔のイメージ | 現在の実態 |

|---|---|

| 家電メーカー | 公共安全インフラ企業 |

| オーディオ機器 | 業務用無線システム |

| 国内中心 | 米国中心 |

| 景気敏感 | 社会インフラ需要 |

企業の実態と市場のイメージにギャップが存在しているように見えます。

このギャップが解消されることが、今後の株価評価向上につながる可能性があります。

メモリ価格高騰の影響は?

昨今はNANDやDRAMなどのメモリ価格上昇が話題になっています。

IR回答の要点

現時点で想定可能な影響については、

業績予想へ織り込み済み

とのことでした。

投資家目線の考察

これは安心材料です。

企業側がリスクを認識した上で計画を立てていることになります。

もちろん想定以上の価格急騰はリスクですが、

少なくとも現在の会社計画は楽観的な数字ではないと考えられます。

新中期経営計画「VISION2030」をどう見るか?

IR回答の要点

新中期経営計画では、

総還元性向30~45%

を目安としているとのことです。

また、

機動的な自己株式取得

も実施していく方針です。

株主還元のイメージ

| 項目 | 内容 |

|---|---|

| 配当 | 安定的に実施 |

| 自社株買い | 機動的に実施 |

| 総還元性向 | 30~45%目安 |

| 方針 | 株主還元重視 |

利益成長と還元強化の両立を目指している点は評価できると思います。

JVCケンウッドと海外企業を比較すると?

参考までに比較してみます。

| 項目 | JVCケンウッド | Motorola Solutions |

|---|---|---|

| 警察向け無線 | 〇 | ◎ |

| 消防向け無線 | 〇 | ◎ |

| ストック収益 | 〇 | ◎ |

| 利益率 | 15%以上 | 20%超水準 |

| 市場評価 | 割安感あり | 高評価 |

もちろん規模は大きく異なります。

しかし、

「公共安全通信インフラ」

という視点で見ると、JVCケンウッドの事業価値を理解しやすくなります。

私の投資家としての評価

今回のIR回答で特に印象的だったのは、

失注リスクを想定していないこと

そして、

利益率15%以上を維持できる見込みであること

です。

企業価値を長期的に決めるのは、

単なる売上成長ではなく、

高利益率を維持できる競争優位性です。

その意味でJVCケンウッドは、

市場がまだ十分に評価し切れていない可能性があると感じました。

少額投資家の戦略

どれほど優れた企業でも、

- 中東情勢

- 米国政治

- 金利動向

- 景気後退

などの外部要因で株価は大きく変動します。

そのため、

一度に全額投資するのではなく、

- S株

- 単元未満株

などを活用し、

時間を分散しながら投資する方法も有効だと思います。

企業価値の成長を信じるなら、

焦らずコツコツ積み上げることも選択肢の一つです。

まとめ

今回のIR取材で確認できたポイントは以下の通りです。

ポイント整理

- 米国政府機関閉鎖による案件後ろ倒しはあるが失注リスクは想定していない

- 無線システム事業の利益率は15%以上

- 今後も高利益率維持を見込む

- メモリ価格高騰は業績予想に織り込み済み

- 総還元性向30~45%を目安に株主還元を実施

- 機動的な自社株買い方針を継続

JVCケンウッドは、かつての家電メーカーというイメージを超え、

「米国の社会インフラを支える高収益企業」

へと変貌しつつあります。

今後もIR情報や決算を追いながら、その成長を見守っていきたいと思います。

投資は自己判断でお願いします

本記事は筆者個人の調査および見解をまとめたものであり、特定の銘柄の購入・売却を推奨するものではありません。

株式投資には価格変動リスクが伴い、元本割れとなる可能性があります。

最終的な投資判断は、ご自身の調査と責任に基づいて行っていただきますようお願いいたします。

投資ゲーム

関連記事

- KeePer技研(6036)IR分析:利益率低下は“悪化”か“戦略的投資”か──人時生産性・ドミナント出店・新商品戦略の全体像 | フリーターの投資日記

- KeePer技研(6036)IR分析:利益率低下は“悪化”か“戦略的投資”か──人時生産性・ドミナント出店・新商品戦略の全体像 | フリーターの投資日記

- 【IR直撃】マクニカHD(3132)のメモリ比率はわずか6%──市場の誤解をデータで検証する【ブログ162日目】 | フリーターの投資日記

コメント