前回の記事では、MS&ADという企業を、数字とデータをもとに分析しました。

銘柄スカウターを使い、過去の業績、利益率、配当、そして市場の評価を一つひとつ確認し、「なぜこの企業に100円を投じるのか」を言語化しました。

しかし、投資家の仕事は「良い材料」を集めることだけではありません。

むしろ本質は、その裏側にある見たくない現実に目を向けることです。

数字は過去を語ります。

しかし、投資のリターンを左右するのは、いつも未来です。

そしてAIと対話していて、最も強く警告されたのが、逃れようのない構造的なマイナス要因でした。

それが、巨大災害です。

スマホで簡単!楽天証券のはじめ方【電子書籍】[ 宝島社 ]

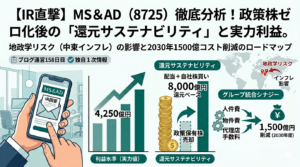

AIとの対話:巨大災害は「想定外」ではなく「必然」

日本に住んでいる以上、巨大地震のリスクから逃れることはできません。

特に南海トラフ地震は、長年にわたり高い確率で発生が予測されています。

これは「いつか来るかもしれない話」ではなく、

**「いつ来るか分からないが、起きる前提で考えるべき事象」**です。

もし発生すれば、損害保険会社にとっては、まさに究極のストレステストになります。

保険金の支払いは急増し、短期的には利益が大きく揺らぐでしょう。

さらにもう一つの構造的変化があります。

それが地球温暖化です。

台風の大型化、線状降水帯の頻発、豪雨災害の増加。

これらは一時的な異常気象ではなく、長期的なトレンドとして現れ始めています。

つまり、損害保険会社は今後、

・巨大災害という極端なリスク

・中規模災害の頻発という慢性的なリスク

この両方に向き合い続けることになります。

投資家として率直に言えば、

このリスクを無視して配当利回りだけを見るのは危険です。

それでも「100円」を投じる理由

では、ここまでリスクが明確なのに、なぜ私は損保株を買うのでしょうか。

理由は3つあります。

(1)リスクはすでに価格に織り込まれている

市場は、何も考えていないわけではありません。

低PERという評価は、単に人気がないからではなく、

将来の不確実性を恐れている結果でもあります。

投資の歴史を振り返ると、

最も大きなリターンは、楽観の中ではなく、

不安と恐怖が織り込まれている場所から生まれることが多いのです。

(2)損保というビジネスの「復元力」

巨大災害が起きれば、短期的には損失が出ます。

しかし、その後どうなるでしょうか。

保険料は見直され、リスクに応じて価格が上がります。

再保険の仕組みも機能します。

そして何より、損害保険は社会インフラです。

この仕組みがなくなると、経済そのものが回らなくなります。

つまり、損保会社は「なくなっては困る存在」です。

この性質は、長期投資において非常に重要です。

(3)「100円」という究極のリスクヘッジ

そして、これが最も大きな理由です。

もし明日、南海トラフが起きたとしても、

私の損失は数百円です。

致命傷にはなりません。

かつての私は、リスクを理解しないまま、大きなお金を一度に投じました。

そして市場から退場しました。

今の私は違います。

致命傷を避けながら、市場に居続ける。

100円投資とは、そのための技術です。

100万円を失った自分への手向け

過去の私は、リターンだけを見ていました。

「上がるかどうか」だけが判断基準でした。

しかし今は違います。

南海トラフが来るかもしれない。

温暖化で災害は増えるかもしれない。

保険会社の利益は揺らぐかもしれない。

それでも、この企業のオーナーでありたいか。

その問いを、自分に投げかけています。

投資とは、未来を当てるゲームではなく、

リスクを引き受ける覚悟を決める行為なのだと思います。

まとめ:静かな決意

AIとデータを使った分析を続けてきて、

私が学んだ最も大きなことがあります。

それは、儲け方ではありません。

生き残り方です。

市場では、特別な才能がなくても生き残る方法があります。

それは、

・無理をしない

・一度に賭けない

・続けられる形を選ぶ

この3つだけです。

そして最後に、この記事を読んでいる方へ、どうしても伝えたい言葉があります。

巨大災害のニュースを見ると、不安になります。

投資どころではないと感じることもあるでしょう。

でも、私はこう考えています。

「巨大災害は止められない。でも、退場しない投資家でいることは、自分で決められる。」

市場に残り続ける人だけが、長い時間の味方を得られます。

100円でもいい。

ゆっくりでもいい。

続けること。

それが、私がたどり着いた結論です。

コメント