こんにちは。

ブログ運営158日目です。

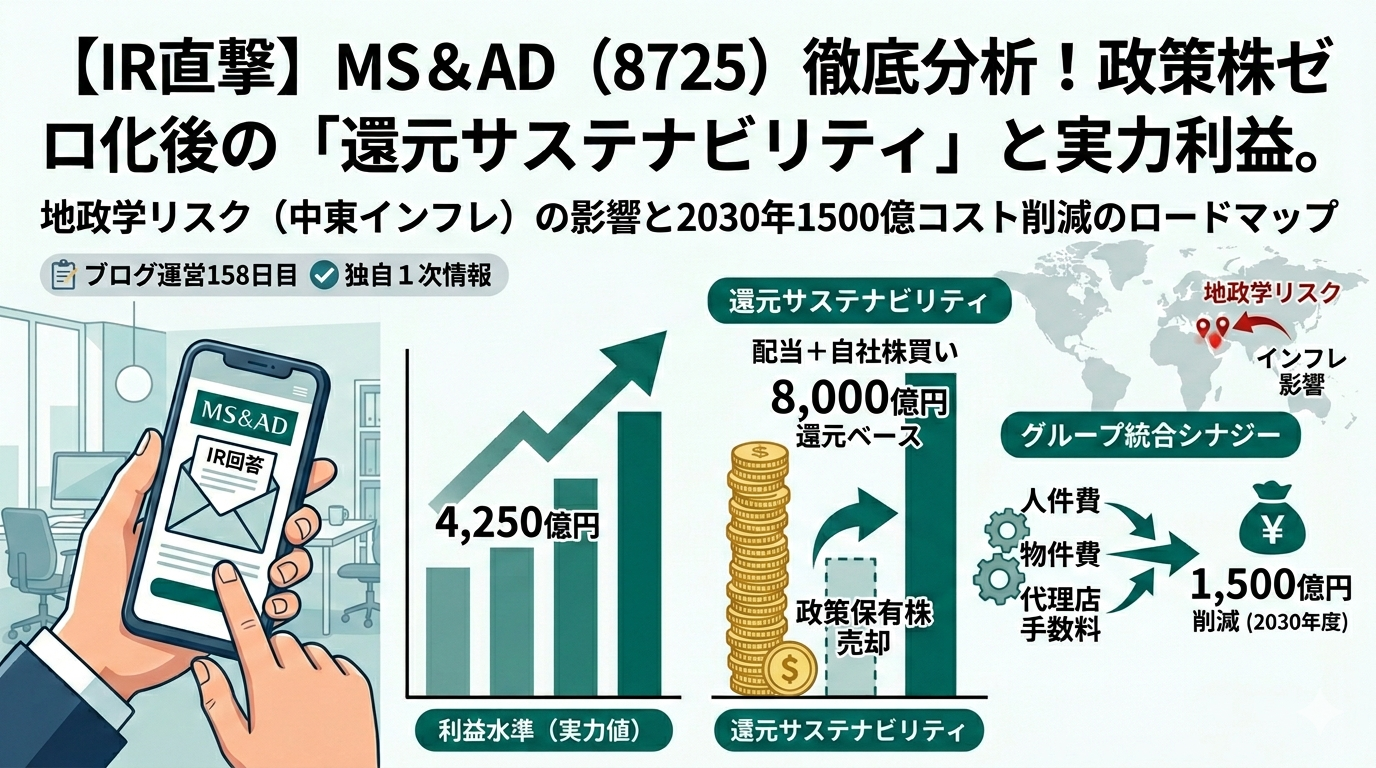

今回は、MS&ADインシュアランスグループホールディングス(8725)について、IRへ直接問い合わせた内容をもとに分析していきます。

近年のメガ損保株は、

- 政策保有株の売却

- 大規模な自社株買い

- 増配

- 資本効率改善

を背景に大きく評価されてきました。

その一方で、

「中東情勢の悪化は業績に影響しないのか?」

「政策保有株を売り切った後も還元は続くのか?」

「今の利益は一時的ではないのか?」

といった疑問もあります。

そこで今回はIRへ直接質問を行い、得られた回答を投資家目線で深掘りしてみました。

結論から言うと、今回の回答は非常に価値の高い一次情報でした。

MS&ADとはどんな会社なのか

MS&ADは、

- 三井住友海上火災保険

- あいおいニッセイ同和損害保険

を中核とする日本を代表するメガ損保グループです。

国内損害保険だけでなく、

- 生命保険

- 海外保険

- 資産運用

- リスクコンサルティング

など幅広い事業を展開しています。

現在は世界48カ国・地域で事業を展開し、ASEANではトップクラスの保険グループとなっています。

今回のIR取材で分かった重要ポイント

今回の回答を要約すると、

ポイント①

中東情勢による直接的な業績悪化リスクは限定的

ポイント②

2026年度利益4,250億円は実力ベース

ポイント③

政策保有株売却後も株主還元は維持・向上を目指す

ポイント④

2030年度までに1,500億円のコスト削減を計画

という内容でした。

それぞれ詳しく見ていきます。

Q1・Q2 中東情勢やイラン問題はどの程度影響するのか

IR回答の要旨

- 長期化した場合の具体的影響額は未試算

- 中東地域の引受エクスポージャーは抑制済み

- 海外事業計画への直接的な大きな影響は想定していない

とのことでした。

投資家目線での分析

これはかなり重要な回答です。

市場では、

「戦争=保険会社に大打撃」

というイメージがあります。

しかし実際には、

- 引受地域の調整

- 再保険の活用

- リスク管理の高度化

によって直接的な被害はコントロールされています。

本当に警戒すべきリスクは何か

私が注目しているのは、

戦争そのものではなく

原油高によるインフレ再燃

です。

損害保険会社は、

- 自動車修理費

- 部品代

- 建築資材

- 人件費

が上昇すると支払保険金も増加します。

つまり、

「中東リスク」

ではなく

「インフレリスク」

の方が業績に与える影響は大きい可能性があります。

Q3 2026年度利益4,250億円は本当に実力なのか

IR回答の要旨

自然災害も平年並みで織り込んでおり、

2026年度IFRS利益4,250億円は実力ベース

との説明でした。

この回答の意味

非常に重要です。

2026年3月期の当期利益は約7,873億円でした。

一方、

2027年3月期計画は4,250億円です。

数字だけ見ると、

約46%の減益

になります。

初心者の方はここで不安になるかもしれません。

なぜ利益が減るのか

理由は、

政策保有株売却益

などの一時的利益が縮小するためです。

つまり、

2026年3月期

=特殊要因込み

2027年3月期

=本業の実力値

という見方ができます。

むしろポジティブな見方もできる

今回のIR回答によって、

4,250億円は一過性ではなく継続可能な利益水準

ということが確認できました。

市場が本業利益を重視するようになれば、

利益の質はむしろ向上したと評価される可能性があります。

Q4 政策保有株売却後も株主還元は続くのか

今回最大の注目ポイント

高配当株投資家が最も気にしているテーマです。

IR回答の要旨

政策保有株売却後も、

還元ベース利益は8,000億円以上へ拡大する見込み。

そのため、

配当や自社株買いは維持・向上を目指す

との回答でした。

この回答がなぜ重要なのか

市場では、

「今の還元は政策保有株を売却しているからできるだけでは?」

という見方があります。

つまり、

還元が終われば株価も終わる

という懸念です。

しかし今回の回答は、

会社側がそう考えていないことを示しています。

投資家が注目すべきポイント

還元の原資が

政策株売却益

から

本業利益

へ移行していることです。

これは非常に大きな変化です。

Q5 2030年度までに1,500億円のコスト削減

IR回答の要旨

2024年度比で

1,500億円削減

を計画しています。

内訳は、

| 項目 | 削減目標 |

|---|---|

| 人件費 | 約500億円 |

| 物件費 | 約500億円 |

| 代理店手数料 | 約500億円 |

です。

投資家目線で見ると

コスト削減は利益に直結します。

しかも売上成長より再現性が高いケースが多いです。

1,500億円という数字は、

現在の利益水準から見ても非常に大きなインパクトがあります。

2027年の社名変更も注目

2027年4月には

三井住友海上グループ

へ商号変更予定です。

さらに、

三井住友海上とあいおいニッセイ同和損保の統合も進みます。

今回の1,500億円削減計画は、

その統合シナジーを具体的に数値化したものと考えられます。

財務データから見えるMS&ADの実力

最新データを整理すると、

| 指標 | 数値 |

|---|---|

| PER | 14.6倍 |

| PBR | 1.30倍 |

| ROE | 17.96% |

| ROIC | 14.91% |

| 自己資本比率 | 16.7% |

| ネットD/Eレシオ | ▲19.3% |

| 配当性向 | 30.3% |

| 連続増配 | 10年以上 |

となっています。

特に注目したい数字

ROE17.96%

です。

日本企業全体で見ても非常に高い水準です。

さらに、

実質無借金状態

でもあります。

東京海上との比較

初心者の方がよく悩むのが、

「MS&ADと東京海上、どちらが良いのか」

です。

簡単に整理すると、

| 項目 | MS&AD | 東京海上 |

|---|---|---|

| 配当 | 高水準 | 高水準 |

| 増配実績 | 非常に優秀 | 非常に優秀 |

| 海外展開 | 強い | 非常に強い |

| コスト削減余地 | 大きい | 相対的に小さい |

| 統合シナジー | 大きい | 限定的 |

| 安定感 | 高い | 非常に高い |

私自身は、

安定性なら東京海上、

還元強化余地ならMS&AD

という印象を持っています。

私の投資判断

今回のIR回答を総合すると、

ポジティブ要因

- 実力利益4,250億円を確認

- 政策保有株売却後も還元継続方針

- 2030年度1,500億円削減

- 高ROE体質

- 実質無借金

リスク要因

- 原油高によるインフレ

- 自然災害の増加

- 世界景気減速

となります。

現時点の評価

今回のIR回答で最も印象的だったのは、

「政策保有株売却後も還元を維持・向上できる見通し」

という部分でした。

市場が懸念しているポイントに対して、かなり前向きな回答だったと感じています。

まとめ

今回のIR取材を通じて、

MS&ADは単なる高配当株ではなく、

- 本業利益の成長

- 株主還元強化

- 資本効率改善

- 統合シナジー

を同時に進める企業であることが見えてきました。

特に、

2030年度1,500億円コスト削減

と

政策保有株売却後の還元維持

は、中長期投資家にとって非常に価値の高い情報だと思います。

今後も決算資料やIR資料を確認しながら継続的にウォッチしていきたい銘柄です。

投資に関する注意事項

本記事は個人投資家として収集した情報および個人的見解をまとめたものであり、特定銘柄の購入や売却を推奨するものではありません。

株式投資には価格変動リスクが伴います。

掲載内容については正確性・完全性を保証するものではありません。

最終的な投資判断はご自身で行っていただきますようお願いいたします。

コメント