私は、前回の記事で100万円の損切りの経験をお話しました。

正直に言うと、

「次は取り返せる」

「今度こそ当たる」

そう思っていた自分の考え方そのものが、一番の失敗だったと感じています。

相場は、自分の都合では動きません。

どれだけ勉強しても、どれだけ考えても、未来は不確実です。

一方で、唯一「確実」と言えるものがあります。

それが、国が定めた税制ルールです。

✔ ポイント

- 相場は予測できない

- しかし、税制は「知っている人だけが確実に得をする」

- ならばまず、不確実な運用より先に、確実な制度メリットを取りに行く

100円投資で「運用の練習」は続けつつ、

iDeCoで制度の利益を先に確保する。

これが、100万円を失った私がたどり着いた再起プランです。

目次

松井証券シミュレーションで見る「確定の重み」

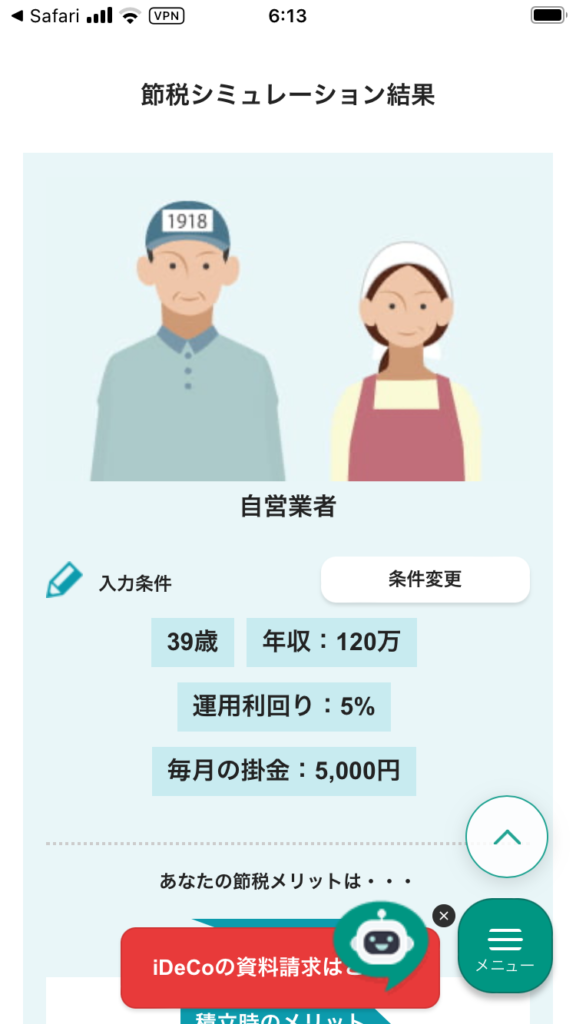

節税シミュレーションに前提条件を入力した後の画像となります。

シミュレーションの前提条件

- 年収:120万円

- 積立額:月5,000円(年間6万円)

- 利用制度:iDeCo

- シミュレーター:松井証券提供ツール

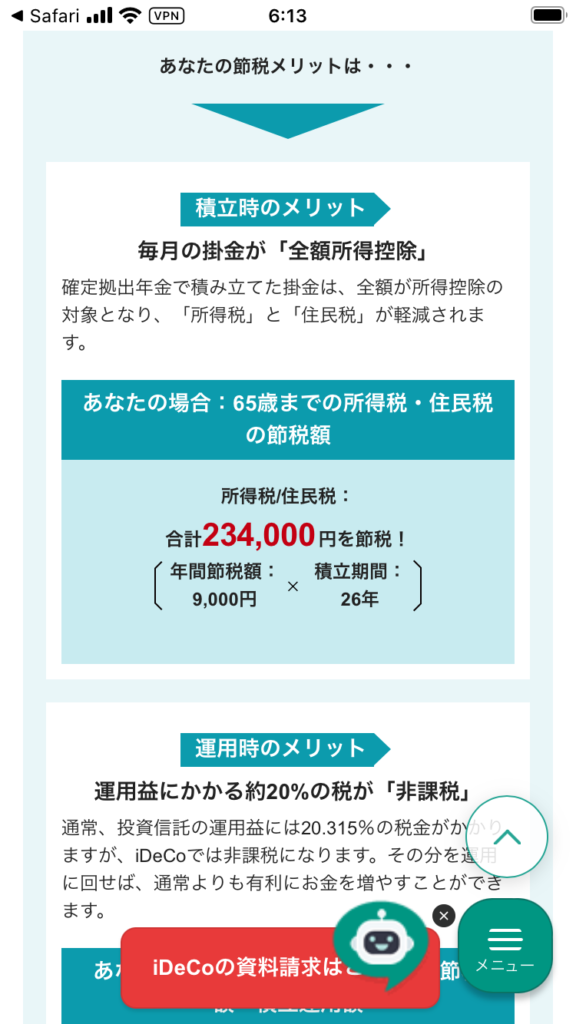

注目すべきポイント

✔ ポイント

運用利回りが0%でも、

年間9,000円(月750円)の税金が安くなる。

これはつまり、

投資で増やす前に、

投資額の約15%が“確定リターン”として手元に残る

ということです。

※税率・控除額は個人の状況により異なります

※本シミュレーションは松井証券提供ツールに基づく試算例です

比較:100円投資(特定口座) vs iDeCo

特定口座(100円投資)

✔ ポイント

- 利益が出たらプラス

- ただし、利益の20.315%は税金で引かれる

- 当たらなければ、何も残らない

iDeCo

✔ ポイント

- 積み立てた瞬間に節税メリットが発生

- 運用益は非課税

- 増える前に、まず「残る」仕組み

結論

✔ まとめ

「リスクを取って増やす」前に、

「制度を使って残す」。

この順番を間違えないことが、

心配性な個人投資家にとっての正解でした。

なぜ「松井証券」を入り口にするのか

理由は、とてもシンプルです。

- iDeCoシミュレーターが直感的

→「自分はいくら得をするのか」が一目で分かる - 100円投資と同じ“オルカン”を、より有利な制度で積み立てられる

- 創業100年超の安心感

→ 長期制度を任せる上で、地味ですが重要です

まとめ:ようやく見つけた「負けない投資」

100万円を失って、ようやく気づきました。

派手な銘柄や一発逆転よりも、

地味でも「確実に残る仕組み」の方が、ずっと強いということに。

✉メッセージ

もしあなたが、

- 暴落が怖い

- 投資で失敗した経験がある

- 何から始めればいいか分からない

そう感じているなら、

まずは松井証券のiDeCoシミュレーターで

あなた自身の「確定リターン」を確認してみてください。

※口座を開設したからといって、

すぐに投資を始める必要はありません。

※シミュレーターを見るだけでも十分です。

100円投資で学びながら、

iDeCoで「負けない土台」を作る。

これが、100万円損切りから立ち上がった私の結論です。

リンク

コメント