半導体関連株は、AI需要・メモリ需給・地政学リスクといった複数の要因が重なり、短期的に株価が振れやすい局面にある。

その中でマクニカホールディングス(3132)は「半導体市況に連動する商社」として語られがちだが、実態はAI・車載・セキュリティ・DXを横断する技術商社である。

本記事ではIR回答(一次情報)をもとに、以下の論点を整理する。

- メモリ不足は業績にどの程度影響するのか

- 在庫増加はリスクなのか、それとも正常な成長過程なのか

- 地政学リスクの扱い方

- セキュリティ事業の成長性

- 株主還元の持続性

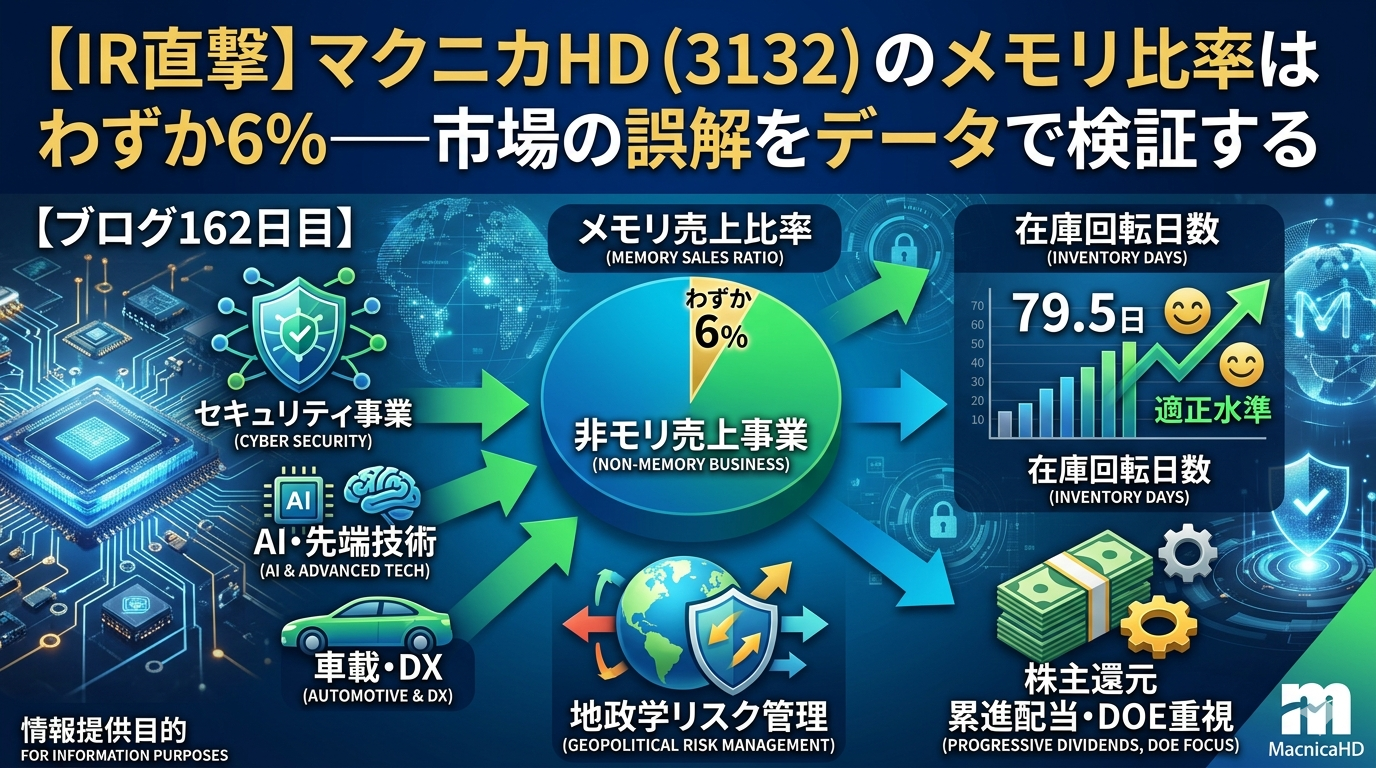

① メモリ不足リスクの実態:売上構造から見る影響度

■ IR回答の要点

マクニカHDにおけるメモリ関連売上は約6%程度にとどまる。

そのため、メモリ需給の逼迫そのものが直接業績を左右する影響は限定的である。

ただし、顧客の生産調整などを通じた間接影響はゼロではない。

■ 初心者向け解説(ここが重要)

「半導体不足=すべての半導体企業にプラス/マイナス」と考えられがちだが、実際は事業構造によって影響度は大きく異なる。

■ 影響度の比較表

| 項目 | マクニカHD | 一般的なメモリ依存企業 |

|---|---|---|

| メモリ売上比率 | 約6% | 30〜80% |

| 市況影響 | 限定的 | 非常に大きい |

| 事業分散 | 高い(AI・車載・セキュリティ) | 低い |

| 業績の安定性 | 相対的に高い | 変動が大きい |

■ 投資家視点の結論

市場は「半導体=メモリ」と単純化しやすいが、マクニカの実態はそれとは異なる。

結果として、現在の株価評価には**構造理解のズレ(ミスプライシング)**が含まれている可能性がある。

② 在庫79.5日:悪化ではなく成長に伴う正常な動き

■ IR回答の要点

- 在庫はQ2を底に増加傾向

- 要因:商流移管・事業拡大

- 在庫回転日数:79.5日(約2.5ヶ月)

- 水準は「適正」

■ 初心者向け解説

在庫は「増える=悪い」と単純に判断されがちだが、商社の場合はそうではない。

- 売上拡大に伴う在庫増加 → 正常

- 売れ残りによる在庫増加 → 悪い兆候

この違いが重要である。

■ 在庫評価の比較表

| 観点 | 今回のマクニカHD | 悪い在庫増加 |

|---|---|---|

| 在庫増加理由 | 商流移管・成長 | 需要減少 |

| 回転日数 | 79.5日(適正) | 100日超・悪化傾向 |

| 収益性 | 拡大フェーズ | 利益圧迫 |

| 評価 | ポジティブ | ネガティブ |

■ 投資家視点の結論

今回の在庫増加は「リスク」ではなく、事業拡大に伴う運転資本の増加として理解するのが合理的である。

③ 地政学リスク(中東情勢)の位置づけ

■ IR回答の要点

現時点では、地政学リスクの影響は不確実性が高く、通期計画には織り込んでいない。

■ 初心者向け解説

不確実性が極めて高い事象は、企業側で数値化して織り込むことが難しい。

そのため、重要なのは「楽観・悲観」ではなく、どう管理しているかである。

■ 投資家視点

- 短期:物流コスト・供給制約の変動要因

- 中期:サプライチェーンの再配置リスク

- 長期:構造的影響は限定的

④ セキュリティ事業:次の利益成長ドライバー

■ IRの方向性

- サイバーセキュリティ事業を重点領域として拡大

- 高利益率領域として成長を強化

■ 初心者向け解説

半導体商社のビジネスは、基本的に市況依存で利益がブレやすい。

そのため、より安定した高付加価値領域(ソフトウェア・セキュリティ)を伸ばすことは、企業価値向上に直結する。

■ 事業構造の比較

| 項目 | 半導体流通 | セキュリティ事業 |

|---|---|---|

| 利益率 | 中程度 | 高い |

| 市況依存度 | 高い | 低い |

| 成長性 | 市況依存 | 構造成長 |

| 役割 | 主力収益 | 利益の押し上げ |

■ 投資家視点の結論

セキュリティ事業は「第2の柱」というより、利益構造を変える戦略領域である。

⑤ 株主還元:累進配当とDOEの意味

■ IRの方針

- DOE(株主資本配当率)を重視

- 累進配当の継続

- 自社株買いの活用

■ 初心者向け解説

DOEとは「会社の純資産に対して一定割合で配当を出す仕組み」であり、利益変動の影響を受けにくい。

■ 還元方針の比較

| 項目 | DOE型還元 | 変動配当型 |

|---|---|---|

| 配当安定性 | 高い | 低い |

| 業績依存度 | 低い | 高い |

| 投資家メリット | 安定収入 | 業績連動 |

| 長期適性 | 高い | 中程度 |

まとめ:マクニカHDの本質評価

今回のIRから整理できるポイントは以下の通りである。

- メモリ依存は限定的(約6%)

- 在庫水準は適正(79.5日)

- 地政学リスクは非定量要因

- セキュリティ事業は構造的成長領域

- DOEにより還元の安定性が高い

■ 投資判断の整理

市場が「半導体市況連動株」として評価している一方で、実態は以下の通りである。

- 市況依存:一部のみ

- 成長領域:複数分散

- 還元:制度化され安定

そのため、現状評価は過度に単純化された株価形成の可能性がある。

投資に関する重要事項(免責事項)

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。

株式投資には価格変動リスク・信用リスク等があり、元本を毀損する可能性があります。

最終的な投資判断は、必ずご自身の責任と判断に基づいて行ってください。

投資ゲーム

関連記事

- 【IR分析】平河ヒューテック(5821)はAIデータセンターと北米再エネでどう変わるのか?HPCケーブルと成長シナリオ徹底解説【ブログ運営161日目】 | フリーターの投資日記

- 【IR分析】平河ヒューテック(5821)はAIデータセンターと北米再エネでどう変わるのか?HPCケーブルと成長シナリオ徹底解説【ブログ運営161日目】 | フリーターの投資日記

- 【IR突撃】日立製作所(6501)にガチ問い合わせ!5000億円自社株買い後の追加還元・中東リスク・Lumadaの未来をIR回答から徹底分析 | フリーターの投資日記

コメント