100円投資を始めて、ちょうど2週間。

毎日コツコツ積み上がり、

「今日は何円増えたかな」と口座を見るのが、ちょっとした習慣になっていました。

ところがある日、証券口座を開いた瞬間、目に飛び込んできたのは——

「未約定」

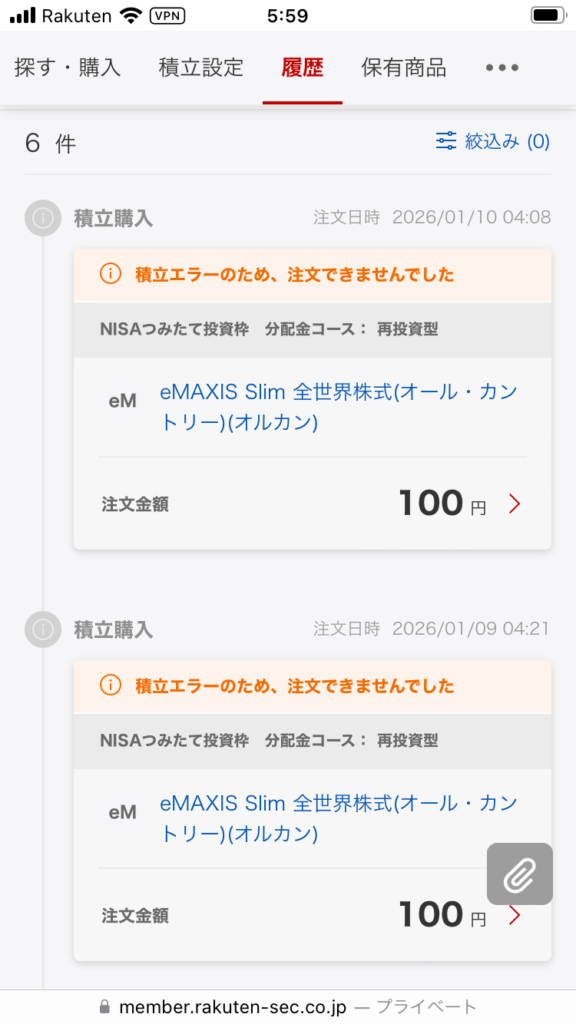

注文が、通っていない。

一瞬、背中がゾッとしました。

・設定ミス?

・証券会社の不具合?

・それとも、また何か致命的な判断ミスをした?

100万円を失った経験があると、

たった100円の出来事でも、無視できなくなるのです。

しかし今回、私はある決断をしていました。

それは、

「100円投資を止めてでも、優先すべきものがあった」

という判断でした。

スマホで簡単!楽天証券のはじめ方【電子書籍】[ 宝島社 ]

現在の運用実績(14日目)

保有資産合計:304円

評価損益:+4円

正直に言えば、

笑われる数字かもしれません。

日経平均は5万円が視野に入り、

SNSでは何十万、何百万の含み益報告が並んでいます。

それでも私は、こう考えています。

日経平均5万円時代に、+4円。

この「地味なプラス」こそが、今の私にとっての正解。

理由は明確です。

「金額は缶ジュースも買えない4円。でも、率に直せば1.3%。銀行に預けている何百倍ものスピードで、私のお金は働いてくれている」

スマホで簡単!楽天証券のはじめ方【電子書籍】[ 宝島社 ]

なぜ積立が止まったのか?(投資家としての規律)

今回、100円積立が「未約定」になった原因。

それは、

信用口座の保証金維持率を守るための「自動振替」設定でした。

何が起きていたのか

私はこの100円投資とは別に、

個別株の取引(信用取引含む)も並行して管理しています。

その口座では、

- 保証金維持率が一定水準を下回らないよう

- 現金を自動的に移動させる

という設定を入れています。

相場が動いた結果、

「守るべき資産」を優先するために、

100円積立用の現金が“防衛資金”として回された。

その結果が、

今回の「未約定」でした。

何を優先したのか

私は、こう判断しました。

- 100円を積み続けること

- 今ある資産全体を守ること

この2択なら、

迷わず後者を取る。

これは、

100万円を失ったときには、できなかった判断です。

100万損切りから学んだ「守りの投資」

昔の私は、

- 「積立は止めちゃダメ」

- 「ルールは絶対」

と、部分最適のルールに縛られていました。

でも今は違います。

ルールの目的は、資産を守ること。

ルールを守ること自体が目的ではない。

304円しか積めていない。

でもそれは、

リスク管理がちゃんと機能している証拠です。

焦って追加入金することもできた。

設定をいじって無理やり積立を通すこともできた。

それでも、やらなかった。

結論:投資は「増やす」前に「守る」もの

今回の出来事で、

改めて確信しました。

投資は、増やす技術よりも、

「壊さない判断」のほうがはるかに難しい。

100円投資は、

- 利回りを見るため

- お金を増やすため

だけのものではありません。

これは、

自分がルール通り動けているか

感情に振り回されていないか

全体のリスクを俯瞰できているか

を確認するための、

**「規律チェック装置」**でもあります。

「もし、私のように『設定ミス?』と焦った経験がある方は、まず自分のリスク許容度を見直してみましょう」

▶ 攻めのサブ口座については

→ 13記事目:DMM株「つみたてかぶ」解説

▶ 守りの中核(iDeCo)については

→ 12記事目:老後資金の設計記事

私は、

口座を分け、役割を分け、感情を分離しています。

ここまで読んでくださった方なら、

派手な数字よりも、

この地味な積み上げの意味が分かるはず。

また、続きを正直に書きます。

コメント